NISAと積み立てNISAの違いをご存知でしょうか?

今回は分かっているようでわかっていないNISAと積み立てNISAの違いを簡単に解説いたします。

NISAと積み立てNISAの最大の違いは上限金額と運用期間

NISAと積み立てNISAって結局何が違うの?

大きな違いは二つ。運用期間と上限金額です。

まず、NISAから解説いたします。

NISAの場合

NISAは非課税枠が年間で120万円です。この120万円というのは購入金額のことです。

つまり、1年間に120万円分の株式が購入できます。

120万円で買った株がその後200万円になろうが、500万円になろうが、課税されることはありません。

また、売却益だけでなく、配当金を非課税で受け取ることが出来ます。

売って儲けた時だけじゃなくて、配当金も非課税になるんだね!

配当金非課税は大きいですね。

ですので、配当金を5年間貰い、かつ売却時に利益が出せると一番効率が良くなります。

5年間?それが運用期間ってやつ?

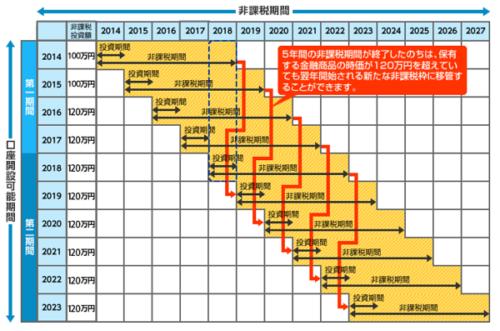

そう、NISAの非課税は5年だけです。

NISAでは非課税で運用できる期間が限られており、購入した年度を基準として5年間は非課税枠で運用することが出来ます。

出典<SBI証券>

なので、先ほど言った配当金を5年間貰った上に売却益を出す。

これは運要素が大きく絡むのであまり期待してはいけません。

初めから配当金を狙うか、売却益を狙うかをしっかり決めておくことを推奨します。

また、株式を購入してから5年が経過してまだ株式を保持していた場合は次の選択肢が取れます。

- 売却する

- 通常の口座に移して保持し続ける

- NISA口座で保持し続ける

とりあえずNISAは120万円を5年間運用できるということだけ覚えておきましょう。

積み立てNISAの場合

一方で積み立てNISAは1年間の非課税枠は40万円です。

そして、運用期間は20年。

積み立てることを目的としているので、1年間の上限金額はNISAより少なく、運用期間は長くなっています。

とはいえ、手数料が安く、過去を振り返ってみてもしっかりと利益が出て入り商品が多いので、初心者には安心できる商品ばかりとなっています。

20年を過ぎたときはNISAと同じく、普通の口座に移すか、売ってしまうか、その年の非課税枠を消費して持ち続けるかの選択になります。

まとめると以下の通りです。

| 1年間の購入上限の金額 | 非課税で運用できる期間 | |

| NISA | 120万円 | 5年間 |

| 積み立てNISA | 40万円 | 20年間 |

NISAと積み立てNISAは運用できる商品も違う!

こんなものか?NISAと積み立てNISAの違いというのは・・・

まだありました。NISAと積み立てNISAの違い。

NISAと積み立てNISAには年間の上限金額や運用期間だけでなく、実は運用できる商品にも違いがあります。

運用できる商品が違う?具体的には?

NISAは一般の証券口座と同様に上限金額以内であれば、個別株や投資信託など、自由に選ぶことが出来ます。(一部例外もあります)

ですので、自分で選択できる範囲が非常に広い、自由度の高い制度です。

とはいえ、たとえば任天堂(7974)など、一口で120万円を超える個別株は購入できないため、完全に自由とは言えません。それでも選択の幅が広い絵師度であることには変わりありません。

一方で、積み立てNISAは国が指定した投資信託のみとなっています。

つまり、商品が自由に選べるわけではなないのです。

これだけ聞くと積み立てNISAにあまりメリットを感じない方もいるかもしれませんが、

このおかげで、逆に損をする可能性が減ります。

積み立てNISAで選択できる投資信託は国に認められている商品ということです。

つまり、一定以上の成果を出すことが見込まれる投資信託のみが対象となっているのです。

NISAは何でも買えるけど積み立てNISAは投資信託だけなんだね。

また、非課税期間が過ぎたものがどうなるかもここで一緒に解説します。

非課税期間が過ぎたら、通常の証券口座に株式や投資信託を移動させることになります。

ただし、NISAの場合は期限が切れた年(最初に購入した5年後)の非課税枠を使用することで、非課税で持ち続けることも出来ます。

その場で決めることはできますが、あらかじめ考えておきましょう。

NISAと積み立てNISAはどちらがオススメ?

NISAと積み立てNISAについて、違いを解説してきましたが、どちらが有利でオススメなのでしょうか?

結局どっちがいいの?

ケースバイケースですね。

NISAのと積み立てNISA、どちらがいいかは人によって違います。

1年間に運用にかけられる金額、現在の年齢など、それそれ前提が違います。

ですので、この場でどちらがオススメかを答えることはできないのです。

とはいえせっかくなので、NISAがオススメな人、積み立てNISAがオススメな人のざっくりした基準で解説いたします。

ポイントは以下の通りです。

- 1年間に運用に回せる金額

- 現在の年齢

- 株式の投資知識

1年間に運用に回せる金額

当然ですが、1年間に運用できる資金が40万円以下の場合は積み立てNISAで十分です。

NISAにする恩恵がほとんど受けられません。

それはそうだよね。ってことは40万円を超える場合はNISAの方がいいの?

いいえ、そうとは限りません。

1年間に60万円程度まで運用可能という方でも、NISAで60万円運用するよりも、積み立てNISAに40万円と通常の口座から20万円にした方がリターンが大きいです。

え!?NISA使った方がお得じゃないの?

これは、積み立てNISAの場合は非課税枠が20年間の為です。

実際に年利3%の場合で計算すると・・・

積み立てNISAの場合

非課税分は40万円×3%×20年=24万円

課税分が20万円×3%×0.8(課税分)×20年=9.6万円

の合計33.6万円がリターンとして帰ってきます。

一方で、NISAの場合

非課税枠分は最初の5年間だけなので、60万円×3%×5年=9万円

残りの1年間は課税分となり、60万円×3%×0.8(課税分)×15年=21.6万円

の合計30.6万円がリターンになります。

本当だ!年間60万円投資できる場合でも計算してみると積み立てNISAの方がお得なんだね!

なので、どちらで運用を行うかは事前に年間どれだけ投資に回せるかを計算してから口座を選択しましょう。

現在の年齢

現在の年齢も重要なポイントです。

例えば、もう80歳の高齢者が今から積み立てNISAを始めるメリットはあまりないでしょう。

既に資産を取り崩していく時期でもあるからです。

確かに、80歳から積み立てても仕方ないような気もするね。

子供にしっかりとした資産を残したい場合はNISAや積み立てNISAで手堅い運用を続けるのもありです。

NISAや積み立てNISAで相続が発生した場合、その時点までの非課税は適用されるためです。

どういうこと?よくわかんないよ。

ざっくり解説すると、相続した時点で売却して出た利益については非課税が適用されます。

そのままNISAを引き継げるってこと?

違います。

あくまでも相続時点まで、その後自分のNISA枠としては引き継げません。

相続時点でNISAの期限が切れるようなイメージです。

詳しくは別記事で解説します。

話を戻して相続を考えない場合であれば、積み立てNISAは若い人ほどオススメで、年を重ねるごとにNISAという選択も増えていきます。

とはいえ、若くしてNISAを選択するのが決してダメというわけではありません。

株式の投資知識

株式の投資知識がある場合はNISAの選択がオススメです。

これは5年間でキャピタルゲイン(売却益)を狙いに行く場合です。

とはいえ、どんなに知識があっても確実に儲けられるものではないので、要注意です。

知識があっても確実に儲けられるわけじゃないっていうのは投資全般における基礎だね。

リターンは大きいので、失敗した場合のリスクを飲み込めるのであれば、積極的に利益を狙いに行ってもいいですね。

いずれにしても自分の判断です。

かなりざっくりまとめると初心者向けが積み立てNISA、中級者以上向けがNISAです。

判断するのは自分ですが、NISAか積み立てNISAのどちらを選ぶかの参考になれば幸いです。

積み立てNISA口座を開設するなら投資信託が豊富な楽天証券がオススメです。

コメント