かんぽ生命が顧客に不利益となる保険を契約させたとして、2019年6月24日に総務省が日本郵政、かんぽ生命に行政指導を行いました。

その後、7月10日には謝罪会見も開かれ、大問題と発展。

主に高齢者の顧客が狙われており、職員への取材では「高齢者は騙しやすい」といった証言も出ているようです。

自分が若くても両親が狙われている可能性もあるので、今回の不正について学び、騙されないようにしましょう。

かんぽ生命は顧客に不利益な保険の契約を行っていた

かんぽ生命、日本郵政は顧客に不利益な保険の契約をさせていました。

しかもその数なんと90,000件以上。

90,000人の方が被害に遭われています。

まず、かんぽ生命が実際に行っていた悪質な契約の種類を紹介します。

- 保険を2重に契約させいた

- 無保険期間を作った

- 再契約できない、条件が悪くなる

保険を2重に契約させていた

引用元<FNNPRIME>

かんぽ生命や日本郵便は顧客に対して保険を2重に契約させていました。

その期間は6カ月です。

当然その期間は保険料は2倍になります。

なぜ6カ月なのかというと、6カ月以上空けて既存の保険を解約させることで新規契約の扱いになり営業職員の手当てが増額されるからです。

手当欲しさかよ!

ありえない。

なので、あれこれ理由を付けて6カ月は既存の保険を解約させずに新しい保険に加入させていました。

確かに保証はその間だけは厚くなるかもしれませんが、顧客目線は一切無視です。

とはいえ、次の無保険期間と比べるとまだマシです。

無保険期間を作った

引用元<FNNPRIME>

かんぽ生命は顧客に保険の切り替えを提案し、既存の保険から新しい保険に移行するまでに、4カ月の空白が空くように契約をさせていました。

つまり、一切の保証が受けられない無保険状態です。

とんでもねえな!

勿論この期間のうちにけがや病気になったら保険は適用されません。

保険の意味をなしていないですよね。

無保険期間4カ月というもの営業職員の手当てが影響しているようです。

既存の保険を解約して4か月経過すると契約が新規扱いになる為、4カ月以内に再契約した場合と比べて、営業職員の手当てが増額されます。

その結果、またもやあれこれ理由を付けて無保険期間を作るような契約をさせていたのです。

実際、この間に入院や手術が必要になってしまった方もいるようでかなりの大問題となっています。

一応謝罪会見ではこれらのお客さんに対しては既存の保険を適用できるように手配するとのことでした。

しかし、実際になってしまった人はどん底に落とされたでしょうね。

今までずっと保険を料を払い続けていたのに保険が適用されないなんてたまったもんじゃないです。

再契約できない、条件が悪くなる

これは再契約に伴う副次的な不利益ですが、保険をいったん解約すると再契約時には条件が悪くなります。

例えば、初回に契約した時の年齢は40代で、再契約時の年齢が60代になっていた場合は、基本の保険料は当然上がります。

また、解約後に再契約をしようとしたら健康状態が悪化しており、再契約が出来ないケースもあったようです。

マジか!

マジです。要はただ保険を解約して保証を受けられなくなっただけです。

はっきり言って、かなり悪質です。

マジでヤバイ。

このようにかんぽ生命では非常に悪質な保険の契約が横行していました。

なぜこんなことになってしまったのでしょうか。

不利益な保険の契約が横行したのは過剰なノルマが原因

ここまで解説してわかった方も多いでしょうが、かんぽ生命の不正販売は既存の顧客に保険を乗り換えさせる手口です。

なぜ既存顧客に保険を乗り換えさせるかというと以下の理由があります。

- 営業職員の手当て

- 過剰なノルマ

- 新規顧客を探すよりも既存顧客の方が簡単

営業職員の手当て

営業職員には保険を新規契約させるとインセンティブ(歩合給)がもらえます。

保険の切り替えでももらえるようですが、手当額が新規契約の半額です。

その為、営業職員は保険の切り替えにならないように2重に保険に加入させる場合は6カ月、無保険期間の場合は4カ月の期間を設けて、契約を新規契約扱いにしていたのです。

過剰なノルマ

過剰なノルマも大きな要因となっています。

職員のインタビューでは一人当たり売上年間300万円のノルマだとか、前年の2倍のノルマだったりとかなり過剰なノルマが課せられていたようです。(支店にもよるそうですが・・・)

ノルマが達成できない社員には「恫喝研修」なる研修に呼び出され、1時間近くも罵声を浴びせられていたとか・・・。

典型的なブラック企業じゃん!

顧客のことも考えてなければ、社員のことも考えていない。

はっきり言って他の追随を許さないほどのブラック企業だと思います。

新規顧客を探すよりも既存顧客の方が簡単

これは過剰なノルマゆえのものですが、新規顧客を開拓するよりも既存の顧客を相手取る方が簡単だという背景もあったようです。

確かに新規の顧客を開拓するのは話を聞いてもらうだけでも大変ですが、既存の顧客であれば、保険を乗り換えさせるだけでいいので、話も聞いてもらいやすいというのは分かります。

だからといってアホな販売をやる理由にはなりませんが。

なので結果的に既存の顧客に対して保険の乗り換えを半ば強制的に行う職員が増え、大問題に発展してしまったのです。

芋づる式に出てくる!腐ったかんぽ生命の内情

引用元<中日新聞>

色々ゴミみたいな内情が出てきましたよ。

過剰なノルマゆえに不利益な保険の乗り換えが相次ぎ、謝罪会見をするまでに発展しました。

メディアに取り上げられたら腐った内情の暴露がどんどん出てきました。

- 基本給がかなり低い水準

- 退職した職員の顧客を食い物にする

- ノルマが達成できない社員に対しての恫喝研修

基本給がかなり低い水準

勤続年数が5年を超えてくる社員でも基本給の手取り額は16万円程度だったと言います。

5年も勤めて手取り16万円という企業はなかなかないでしょう。

都内であれば安くても家賃が6万円程度は避けられません。

一人暮らしならともかく、家族を養うのは至難の業です。

手取りが圧倒的に少ないという背景もあって営業職員も手当欲しさに悪質な行為をしたのでしょう。

退職した職員の顧客を食い物にする

退職した職員の顧客を狙って保険の切り替えをさせる例もありました。

かんぽ生命では保険の新規契約を取ったとしても、2年以内に解約されると営業手当を返納しなければならない制度があります。

保険業界では横行しているようですが、この時点でヤバい。(個人的感想)

なので、2年間は何とかして保険の解約をされないように立ちまわるのですが(これもヤバい)、職員がやめた後も問題がありました。

なんと、職員がやめた後、別の職員が保険の切り替えを行うのです。

しかも、2年以内に解約されたことによる手当の返納はやめた職員へ。

毎月職員のもとへ請求書が届くのです。

マジであり得ない。

職員は辞めた後も会社に食い物にされているのです。

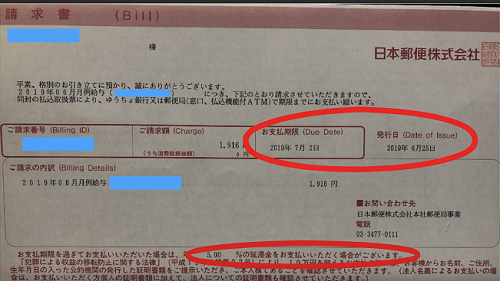

引用元<youtube>

更に、実際にかんぽ生命(厳密には日本郵政)から届く請求書が上の画像なのですが、赤で囲われた○に注目して頂きたい。

支払い期限を過ぎると5%の延滞金をとる・・・?

報酬に対して、返納を迫ったと思ったら延滞金って・・・

もはやかける言葉もありません。

更にさらに注目してほしいのが、請求書発行日が6月25日に対して、支払い期限が7月2日。

期限が経ったの1週間しかありません。

こんなに急な請求書普通はあり得ない。あり得ないことだらけです。

請求書にもどの顧客がどんな理由で解約したかも書いていないため、納得できるものではありません。

あほかと思います。

ノルマが達成できない社員に対しての恫喝研修

年間売り上げ300万というノルマが達成できなかった社員には「恫喝研修」と呼ばれる悪しき研修が待っています。

そこで一時間近く罵声を浴びせられ続けるというパワハラが待っています。

中には小さい子供がいる社員に対して、僻地への異動をちらつかせたりしていたようです。

顧客の不利益もそうですが、かんぽ生命も日本郵便も企業全体が腐りきってますね。

ちなみに、かんぽ生命は当初「法に反するようなルール違反をやったとは考えていない」などと主張しています。

謝罪会見の翌日には全社にSNS箝口令を敷いてるあたり、反省の色はありませんね。

古い企業体質はそう簡単には変わらないので、これからも手を変えた不正販売が行われると推測しています。

かんぽ生命と日本郵便が行った謝罪会見の中身

ゴミみたいな企業であるかんぽ生命と日本郵便ですが、一応謝罪会見は行いました。

その内容を簡単に解説します。

社長が語る不正販売の原因

かんぽ生命や日本郵便の社長らによると、今回の不祥事の原因は

「利益を上げられなくなってきているにもかかわらず、営業政策や組織が古い体質のままだった」

ということです。

また、「営業実績を重視した結果、営業を徹底することが出来なかった」と語っています。

いやいや、

組織マネジメントが古いってレベルじゃないだろ・・・

もっと他にやることあるだろう・・・

社員を恫喝するのも、

営業手当を返納させるのも、

延滞金とるのも、

アホみたいな過剰なノルマ与えるのも、

組織マネジメントの古さで片付けてんじゃねえよ。。。

個人的にはそんなこと思いましたね。

個人的感情はさておき、どうも「旧態依然の組織マネジメント」が社長らの見解のようです。

では、その「旧態依然の組織マネジメント」をどう改善して行くつもりなのでしょうか。

社長が語る不正販売の解決策

今までに起こってしまった不正販売については、無保険期間中の生じた保険金の支払いを含めて、顧客が被った不利益をなかったことにできるよう、一つ一つ解決していくようです。

年内をめどに経過報告をするようですね。

当たり前ですね。

また、今後不正販売が起こらないための抜本的な改善施策として、以下の施策を挙げました。

- 契約乗り換えの干渉は行わないこと

- 営業目標と販売実績計上を見直すこと

- 募集事前チェック機能を強化すること

- 顧客の意向による保証の見直しで、引き受け謝絶となる場合でも、既存の契約が有効となるような措置を制度化すること

- 顧客の意向による保証の見直しに対応するため、既存の契約の保証を引き継ぐ契約転換制度の導入

1~3番目はそのままの意味ですね。

4つ目と5つ目はごちゃごちゃ言ってますが、ざっくりまとめてしまうと、無保険期間があっても保証の対象にするし、契約乗り換えをしても既存の保険の保証は受けられるということですね。

さて、これだけの施策を行えば、顧客の不利益については大方解決するかもしれません。

しかし、ノルマが達成できない社員については今後も恫喝するのでしょうか?

退職した職員に営業手当の返納は続けるでしょうか?

今回の会見ではこの辺に触れられていないので、今後どうなるか引き続き注視ですね。

まとめ:かんぽ生命は氷山の一角

今回はたまたまかんぽ生命の不祥事としてメディアに取り上げられましたが、まだまだ似たような営業をしている企業はたくさんあります。

証券会社の営業担当に全く儲からないぼったくり投資信託を買わされるのもその一つです。

実際に私の両親も被害に遭っていたので実例が気になる方はこちら。

騙されないためにも、自分で知識を身に付けて自分の身を守れるようになっておきましょう。

これから少しでも被害者が減るように(顧客も社員も)願うばかりです。

最後にいくつか会見で行われたQ&Aを残しておきます。

全部ではないですが、気になる方はどうぞ。

備忘録として。

コメント